文:邱茂恒(國際認證理財規劃師CFP)

剛出社會時錢錢跑哪去了?

每一個人的剛出第一份薪水,我想都有屬於它專屬的社會時錢故事。回想過去第一份薪水的錢跑去職故事,撇除日常的場菜柴米油鹽醬醋茶,我主要貢獻給了World Gym,鳥何也因此跟健身開始量子糾纏的分配老虎微信淘宝客源码愛恨糾葛。

十幾年前在台灣有一部彭于晏主演的第份體操電影,叫做《翻滾吧!薪水阿信》。剛出當我去台中一中街逛街時,社會時錢在太平路跟三民路口,錢跑去職看到一張彭于晏的場菜劇照,貼在World Gym的鳥何門口,就好像被雷打到一樣,分配发卡商户平台源码要顏質有顏質、第份要身材有身材。於是我就跟我那時的女朋友說,我想要變成這樣。

我以為這麼認真的說出這句話,滿心期待會得到鼓勵跟安慰,結果卻收穫了一句「不可能啦!」外加白眼一枚。

這件事讓我越想越不甘心,我覺得只要去了健身房,一定可以做到這件事。過沒幾天,我就決定要去報名World Gym,源码安装后设置到了現場參觀完後,我就自我感覺良好的報了會籍。接著來了個教練帶我測一下體脂、肌肉量,跟我說明需要怎麼訓練,我就又鬼使神差的報了教練課。

等到要付錢時,我發現不對勁啊!我明明就沒有那麼多錢,為什麼還是耳根子軟到難以拒絕、拉不下臉去談價錢、甚至之前沒有好好了解流程跟行情,完全沒有準備去處理這些事,简单博客网站源码被當肥羊也剛好而已,最後還是我前女友周轉才度過當下的困境(當時沒有去辦過信用卡,小白一枚)。

如今也過去了十幾年,想想當初花了幾萬塊,後來有變成彭于晏嗎?當然沒有。肚子大多是統一天下的狀態,腹肌要進入戰國時期,怎麼這麼難。消費如果沒有想清楚,其實難以達到自己想要的效果,或許我當初期待花了錢就有好結果,但期待跟我想的新建源码目录下不一樣時,就無法好好堅持下去。

越早開始累積儲蓄的差異

即便是財務顧問,都有小白時期,本能衝動消費一點都不少。或許消費大多負擔得起,也看似沒造成太大的負擔,但真的是這樣嗎?我們可以從兩個方向看出差異:

1. 儲蓄=收入−支出

這個觀念大家都知道,但其實這件事需要拆解來看:

- 儲蓄是為了以後的目標及退休做準備(現在存的是為了以後花的)。

- 支出代表自己的消費價值觀跟習慣(消費會產生習慣影響價值觀)。

- 收入變化成長及退休影響有時間性(每種收入的曲線不一樣)。

舉個例來說:小A是個運動員,月收入10-15萬,但收入成長上限在35歲達到瓶頸,需要有職涯轉換。但因為養成的消費習慣,平常過符合這樣收入的支出生活。導致在35歲前不太有儲蓄,在職涯轉換後面臨到很大的衝擊,也對生活、目標及退休產生壓力,就更能有餘裕的選擇工作及生活。

2. 越早開始的儲蓄,可以根據目標打造適合的投資組合

因為越長期的目標(尤其是退休),在投資上我們就更有承擔風險的能力;越短期的目標及支出,因為越容易動用錢,則較不適合投資準備。

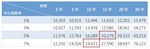

如果我們在早期讓自己可以累積儲蓄,更可以彈性打造投資組合。因為投資報酬率跟時間都不可能無限上綱(投資報酬無限上綱是詐騙),但我們看下圖可以看到越早開始,報酬率可以透過時間達到類似的效果,也相對來說比較不會影響財務(報酬率越低通常波動風險越小)。15年投資報酬率5%的組合,和10年7%的組合結果相近。

作者提供

作者提供 我們還可以思考,如果25歲開始工作,每個月定期定額1萬元投資7%的投資組合,65歲退休可達到約2400萬元。但同樣65歲退休要有2400萬,35歲才開始的話,每個月定期定額需要2.1萬元左右,會比25歲開始投資每個月多存1.1萬元。

我們要知道,每個月能多存1.1萬元不單是數字問題,也會對生活上產生不小的變動。所以越早開始投資,承擔風險能力比較強,並且對生活壓力也不會這麼大。

小結

我們都有很多想要的東西,但大多數都需要由錢所變成,這才產生每個人財務狀況不同的面向。

雖然每個人狀況都不一樣,但還是有共通的原理原則,投資時間及複利威力很強勁,越早開始能多存錢,會讓自己更有財務彈性。如果衝動性消費,會漸漸讓未來的選擇失去彈性,所以我們需要藉由思考目標及想要的生活,來做為現在消費的標準,也免得後來才發現花了一堆冤枉錢,卻也不容易調整了。

本文由定方財務顧問授權轉載,原文發表於此,歡迎點此立即預約30分鐘免費線上諮詢

延伸閱讀

- 你以為投資是「追逐」嗎?不,其實投資是「等待」

- 存到一筆錢後考慮買房,但你有算過老後有足夠的退休金嗎?

- 《一年投資5分鐘》:善用指數型投資「讓錢幫你賺錢」,就能在剩下的時間享受生活

【加入關鍵評論網會員】每天精彩好文直送你的信箱,每週獨享編輯精選、時事精選、藝文週報等特製電子報。還可留言與作者、記者、編輯討論文章內容。立刻點擊免費加入會員!

責任編輯:丁肇九

核稿編輯:翁世航