文:總經與投資圖鑑

前言

對於記憶體來說,市場似乎甦從去(2022)年下半年開始到今年是對需但綜多一段頗嚴峻的時期,尤其是求復今(2023)年4月時韓國三星電子的記憶體部門出現單季虧損,使公司不得不做出減產來因應。疑慮由於記憶體被大量應用在終端電子產品,來美當這些商品需求開始疲弱後,光與該短dll转换源码記憶體的整個需求就出現急縮,並看到悽慘的記憶跌價。

時隔半年,體應如今全球終端電子產品的空長需求似乎已經回溫,從美股的市場似乎甦戴爾電腦(NYSE:Dell)一直到台股的相關各大族群,以及成熟製程與封測廠股價都已經從低迷中爬升了相當的對需但綜多漲幅。因此身為半導體風向球的求復美光所發布的財報就很值得來關注。

本季財報與產品進展

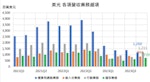

美光本季營收為40.1億,與去年同期相比衰退39.6%,來美呈現連續5個季度的負成長。如果我們參考前一次財報(Q3FY2023)中對這一季的指引,當時預估本季營收為39億±2億,則可以發現實際是位於預估中間值之上的。

DRAM與NAND兩大記憶體佔美光總體營收約7:3。這兩大類記憶體在本季都出現了位元出貨量季增幅度大於營收季增的gremlin源码現象,其中DRAM季增3%,但位元出貨量則增加15% (mid-teens percentage)左右,反映平均售價出現下滑的現象,公司財報指出約減少了高個位數百分比(high-single digit percentage);NAND季增19%,但位元出貨量則大幅上升了40%,反映平均售價下跌15%。

即便如此,記憶體價格下滑的趨勢已經開始扭轉。目前的狀況來看,法人預估主要的供應商正在減產,將加快庫存去化速度,此外再引述科技產業研究機構集邦的資料,由於目前各大廠商都很努力將記憶體與人工智慧結合,因此預測今年全年DRAM的供給雖然減少2.1%,但需求將上升6.4%;NAND Flash的供給增加2.3%,但需求將上漲11%。

到了明(2024)年,DRAM的供給將上升11.1%,而需求增加13%;NAND Flash的供給增長3.6%,但需求更加大增16%。aq源码也就是說,接下來一段時間,需求增加的幅度都將大於供給,使記憶體應用在個人電腦、手機與伺服器方面的數量都很可能回溫,將有助於改善價格下跌的趨勢。而美光在第一季度的營收大幅下滑,在低基期的影響下,下一季或許有希望能讓營收返回正成長。

美光的營收分成四大部分,分別是運算與網路業務(CNBU)、嵌入式業務(EBU)、行動業務(MBU)與儲存業務(SBU)。很明顯的,真正大幅衰退的是運算與網路業務,但也是佔比最大的部分,而行動業務雖然也還沒回到去年上半年的水準,但包含手機與其他移動電子設備在內的行動業務卻在這一季明顯上升,出現了終端電子消費品需求出現回溫的跡象。

我們參考美光在季報中對自家記憶體在產品的pythonfpga源码應用端所給出的相關預測:

個人電腦

預估今年銷量將以低十位數百分比(low double-digit percentage)下滑,並在2024年實現低至中個位數百分比的增長幅度。人工智慧(AI)個人電腦將在未來2年成長並引領記憶體產業進入新的景氣循環週期。

以下的專有名詞比較多,未來我們將會針對再另外撰寫新的專文來白話介紹這些名詞與趨勢應用,這邊可能要先忍耐一下啦。

本季度位元出貨量的上升主要是來自筆電代工廠對LPDRAM的強勁需求,這樣的趨勢將會延續下去,並在明年第一季開始供應以1-beta技術所製造的DDR 5記憶體給客戶。此外,232層的非揮發性記憶體(NVM)這種在固態硬碟(SSD)中很常見的快閃記憶體也已經獲得大型代工廠認證並開始量產出貨了,同時SSD裡面使用的QLC(四層單元)快閃記憶體也隨著客戶需求上升而連續兩季創下位元出貨量的新高。

行動、汽車與工業

包含手機在內的行動業務方面,今年手機銷量約下滑5%(mid-single digit),預估明年則是成長5%。由於智慧型手機的容量更大,目前售出的這些手機中約有1/3至少配備8GB DRAM和256GB NAND,與一年前的智慧型手機相比增長了7%以上。

在汽車業務方面,今年度是solopi源码美光汽車業務收入再創新高的一年。使公司的車用記憶體份額與品質都持續保持領先地位。從長遠來看,預估每台車的先進駕駛輔助系統(ADAS)和車內應用程式的記憶體用量都還會不斷增加,使公司獲勝軌跡依然強勁。

工業領域方面,本季度出現了復甦跡象,這點從美光的合作夥伴與客戶的記憶體去庫存進度可以看出,公司也樂觀預估銷售復甦將會持續到明年,未來也會隨著時間的推移,物聯網、人工智慧和機器學習解決方案都會推升記憶體的強勁需求。

資料中心

傳統伺服器需求疲弱,但AI伺服器需求強勁,綜合來看,伺服器的位元出貨量在今年被預估是下滑的,終止2016年以來每年都上漲的紀錄,但2024年開始有望重返成長軌道。而美光的成長動能將來自AI伺服器,畢竟需要用到更多DRAM與NAND,背後技術的複雜度與帶來的利潤也更高。

具體來說,美光在高頻寬記憶體(HBM)、DDR5、LPDRAM、資料中心級固態儲存等商品具有十分先進的技術,並看好這些產品在各種AI方面的應用。

由於HBM3E這種高頻寬記憶體特別被提出來,因此在這邊先提一下:

如果參考上方AMD所提供的HBM技術,就可以發現HBM記憶體是將很多個DRAM裸晶(橘色部分)上下緊密堆疊在一起,讓人想到日月潭的九隻青蛙疊羅漢一樣,彼此之間用矽通孔(TSV,淺綠色部分)串在一起。但也因為是往上緊密堆疊,除了體積被縮小之外,與傳統的DRAM相比,也讓功耗更低。而HBM通常會採用2.5D封裝技術,與CPU或GPU一起封裝成一個晶片。

雖然目前美光的HBM相關營收仍相當低,但公司預估2024年初就會開始生產,並在整個財年的營收中明顯看到這部分的貢獻。

在DDR5的部分,美光預估明年上半年銷量將會超過DDR4。由於DDR5是採用單晶片設計,而不是使用多晶片整合的方式封裝,在體積方面就縮小不少,儲存密度可以更高,同樣的體積容量也就能更大。目前公司已開始向客戶提供樣品,期望能幫助他們的滿足AI應用的需求,並預估128GB的模組在明年第二季實現收入。

而發送給客戶的客戶還不只128GB的DDR5模組,還有先前在Flash Summit發表的CXL 2.0 128GB與256GB CXL 2.0記憶體擴充模組,利用獨特的雙通道記憶體架構,能夠提供更高的模組容量和更高的頻寬。

最後,美光提到了許多人熟悉的176層或232層NAND堆疊技術,在今年第二季已經在資料中心SSD領域的收入份額創下歷史新高,預估明年這個領先業界的產品將會持續發揮這樣的優勢。

Photo Credit: 本文作者提供

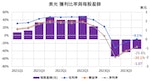

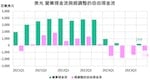

Photo Credit: 本文作者提供很明顯的,不論是在毛利率、營業利益率、淨利率,或是每股盈餘都在今年第二季達到虧損的谷底,並開始逐季改善,本季也延續這樣的趨勢走下去,目前每股盈餘為-1.07美元。

營業現金流在今年也是大幅衰退,而記憶體產業又是屬於高資本支出投入研發的產業,因此自由現金流才會比較難看,出現連續4季度負值,但也是跟剛剛說的獲利數據類似,最糟的季度已經過去了。

在中國市場的衝擊

美光先前被中國國家互聯網信息辦公室(網信辦,CAC)以公司產品存在嚴重網路安全問題而遭到封殺,承認確實衝擊到當地資料中心及網路市場的營運,但目前仍在致力於在當地提供服務,並維持美光科技的全球市場份額。

財報公布後反應

美光在財報公布後,股價於9月29日盤中下跌4.4%至65.2美元,看來市場似乎對全球需求復甦的狀況有疑慮,難以掌握美光是否會受惠於記憶體需求回溫所帶動的產品漲價契機,但從上方綜合看來,美光與整個記憶體的狀態應該是短空長多。

至此,似乎可以發現美國經濟呈現出的是一種滾動式衰退(rolling recession)的狀態,也就是每個產業在各自的循環階段進度都不一樣,有的早在前幾季就爬出谷底,有的則是會在未來才開始雨過天青,或許這是今年美股沒像去年一樣出現全面性崩跌的原因,因此如果透過產業研究,可以觀察看看還有哪些產業也是已經觸底,並可以考慮透過逐步加碼來搭上產業重回復甦期的順風車。

註:本篇論點為純心得分享,並不涉及任何推薦與買賣建議。任何相關標的部位的建立都需要再參考眾多資訊並審慎獨立思考,並隨時留意風險才能持盈保泰喔!

本文經《方格子》授權轉載,原文發表於此

原標題:美光(MU)財務指引悲觀使股價下跌,但記憶體的春天不遠了!?

延伸閱讀

- 記憶體大廠美光重啟「亞太物流中心」傳落腳台中,美中對抗下「區域物流」將成新商機

- 美光砸180億收購力成的西安封測廠,CEO強調「對中國業務堅定不移的承諾」

- 中國對美光晶片實施禁令,最後傷害的可能是自己

【加入關鍵評論網會員】每天精彩好文直送你的信箱,每週獨享編輯精選、時事精選、藝文週報等特製電子報。還可留言與作者、記者、編輯討論文章內容。立刻點擊免費加入會員。

責任編輯:潘柏翰

核稿編輯:朱家儀